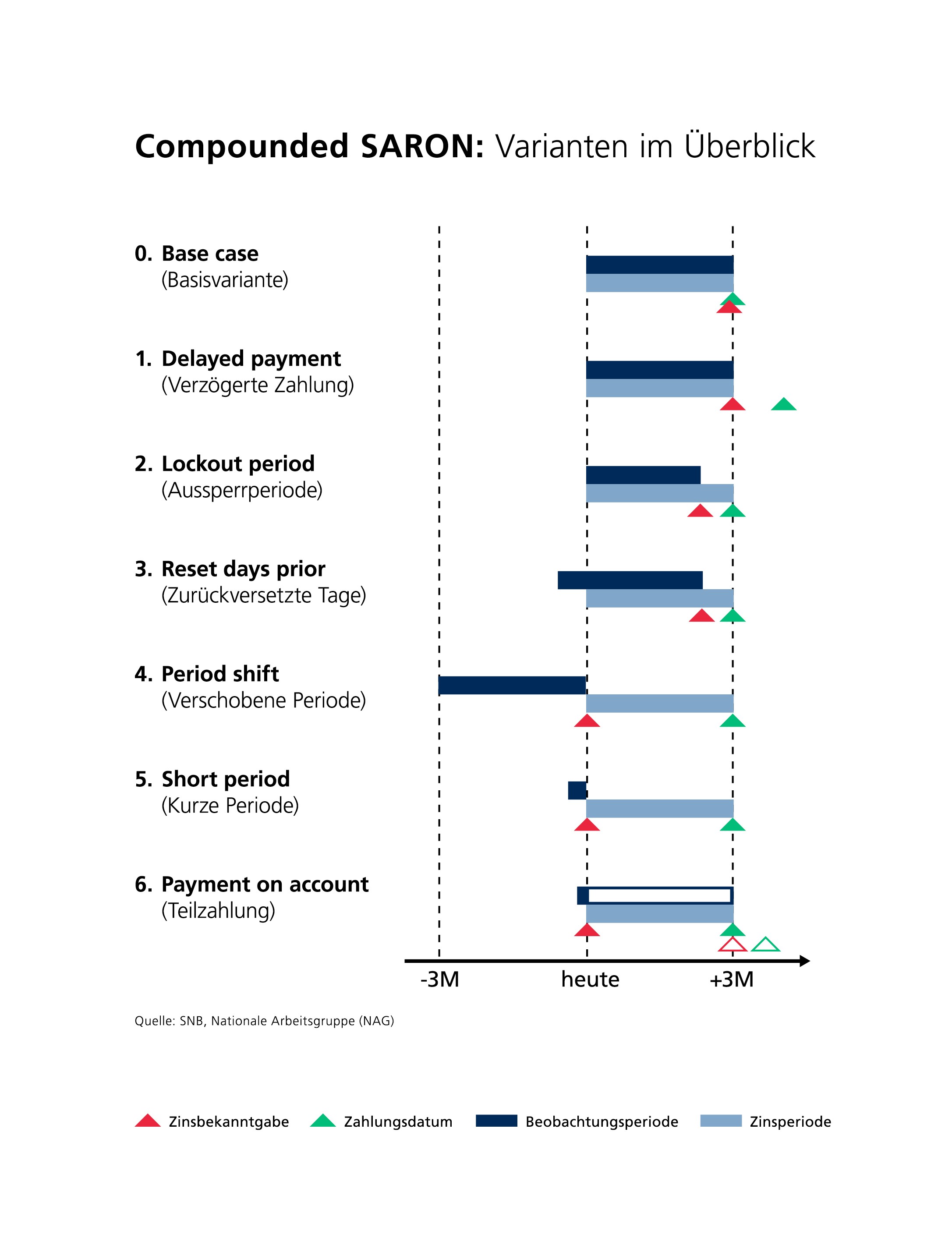

Damit der Saron als Referenzzinssatz für Geldmarkthypotheken angewendet werden kann, muss aus dem Übernacht-Zinssatz ein längerfristiger Zinssatz berechnet werden. Die von der Schweizerischen Nationalbank unterstütze Arbeitsgruppe (NAG) hat hierfür einen Compounded Saron vorgesehen. «Compounded» bezeichnet die Beträge, die für fällige, aber nicht ausbezahlte Zinsen berechnet werden. Die NAG hat sieben Varianten für die Berechnung des Compounded Saron erarbeitet.

Für eine Erklärung der Begriffe fahren Sie mit der Maus über die Grafik.

Hier geht es zu den Fachbegriffen

-

Plain (Basisvariante):

Bei der Basisvariante sind Beobachtungsperiode und Zinsperiode identisch. Der Hypothekarnehmer weiss somit erst am Fälligkeitstag, wie viel Zinsen belastet werden. -

Payment Delay (verzögerte Zahlung)

Identisch mit der Basisvariante, aber das Zahlungsdatum ist einige Tage später. Dadurch steht etwas mehr Zeit für die Zinsabrechnung und das Inkasso zur Verfügung. Für den Hypothekarnehmer sind die Zahlungsfristen aber immer noch sehr kurz. -

Lockout period (Aussperrperiode)

Aussperrperiode bedeutet, dass die Beobachtungsperiode um eine gewisse Anzahl Tage* kürzer ist als die Zinsperiode. Dadurch ist der Compounded Saron weniger repräsentativ, was sich zu Gunsten aber auch zu Lasten des Hypothekarnehmers oder der Bank auswirken kann. -

Lookback (zurückversetzte Tage)

Beobachtungs- und Zinsperiode sind gleich lang, die Beobachtungsperiode wird aber um beispielsweise einen Monat* vorverschoben. Wenn sich die Zinsen in diesem vorverschobenen Monat verändern, wirkt sich das im Gegensatz zu Variante 4 nur zu einem Drittel auf den Gesamtzinssatz aus. Dafür bleibt der Bank und dem Hypothekarnehmer ausreichend Zeit, die Zinsen abzurechnen und zu begleichen. -

Last Reset (verschobene Periode)

Bei der Variante der verschobenen Periode wird die Beobachtungsperiode um eine ganze Zinsperiode vorverschoben. Somit ist der Zins - wie heute beim Libor - jeweils am Starttag der Zinsperiode bekannt. Nachteil: Es wird immer ein veralteter Zinssatz angewendet, sodass die Banken bei steigenden Hypothekarzinsen viel Geld verlieren, während die Hypothekarnehmer bei sinkenden Zinsen zu hohe Zinsen bezahlen. -

Last Recent (kurze Periode)

Hier gilt der Saron vom Vortag oder der Compounded Saron von ein paar wenigen Tagen im Vorfeld als Referenzzinssatz für die gesamte Periode. Dadurch bleibt zwar ausreichend Zeit, die Zinsen abzurechnen und zu bezahlen, der Zinssatz ist aber sehr ungenau, weil er nur einen kurzen Zeitraum umfasst. Erinnert etwas an ein Glückspiel, bei dem einmal die Bank, ein andermal der Hypothekarnehmer gewinnt. -

Interest Rollover (Teilzahlung)

Kombination aus Variante 1 und 5. Zu Beginn der Zinsperiode kommt der Zinssatz analog Variante 5 zum Tragen (Saron vom Vortag des Zinsperioden-Starts), auf welchem dann das gesamte Quartal provisorisch abgerechnet wird. Zeitgleich wird der Compoundend Saron der effektiven Zinsperiode berechnet und wenn diese abgelaufen ist, wird die Differenz zum provisorischen Satz ausgeglichen. Diese Variante ist zu kompliziert für eine effiziente Abwicklung.

* Die Nationale Arbeitsgruppe hat bei ihren Beispielen in der Regel 2 bis 4 Tage angewendet