Afin de pouvoir utiliser le Saron, un taux au jour le jour, comme taux de référence pour les hypothèques du marché monétaire, il faut en déduire un taux à plus long terme. Le groupe de travail constitué par la Banque nationale suisse (GTN) a prévu à cet effet le Saron composé. L’adjectif «composé» se réfère aux montants calculés des intérêts échus, mais non encore payés. Le GTN a élaboré sept variantes de calcul du Saron composé.

Pour connaître la signification de chaque terme, passez votre souris sur le graphique.

Cliquez ici pour une explication des différentes notions techniques

-

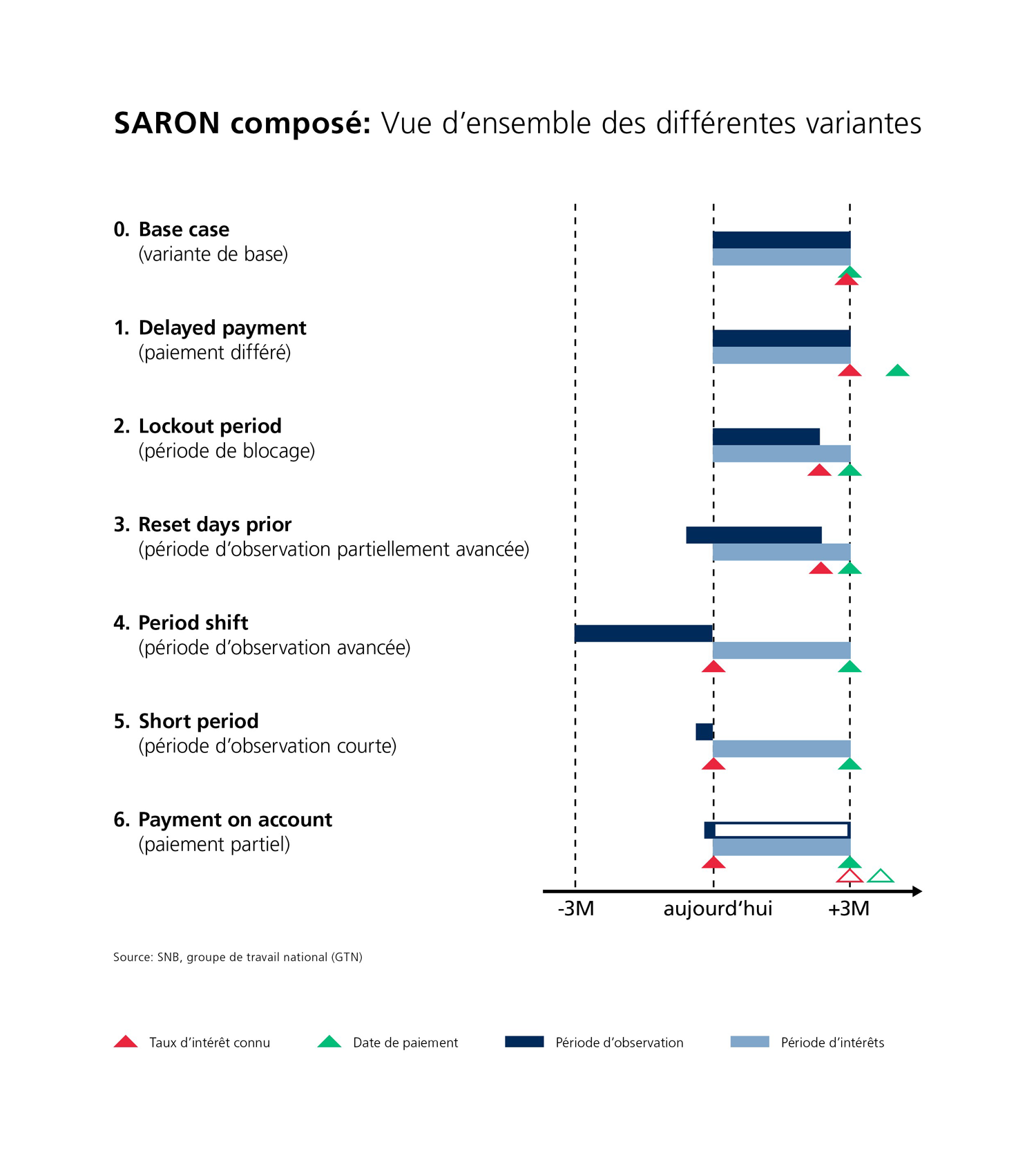

Base case (variante de base)

Dans la variante de base, la période d’observation et la période d’intérêts sont identiques. En pratique, cette variante n’est toutefois pas utilisable, car le décompte des intérêts et leur paiement ne peuvent pas s’effectuer le même jour. -

Delayed payment (paiement différé)

Identique à la variante de base, mais la date de paiement est décalée de quelques jours. Cela laisse un peu plus de temps pour le décompte des intérêts et l’encaissement. Pour le preneur d’hypothèque, toutefois, les délais de paiement sont encore très courts. -

Lockout period (période de blocage)

La période d’observation compte quelques jours* de moins que la période d’intérêts. Le Saron composé est alors moins représentatif. L’une des parties prenantes, l’emprunteur ou la banque, s’en trouve avantagée ou pénalisée. -

Reset days prior (période d’observation partiellement avancée)

La période d’observation et la période d’intérêts sont de même durée, mais la période d’observation est avancée, par exemple d’un mois*. Si les taux d’intérêt changent au cours de ce mois d’anticipation, cela n’affectera qu’un tiers du taux d’intérêt global, contrairement à la variante 4. La banque et l’emprunteur ont ainsi suffisamment de temps pour le décompte et le paiement des intérêts. -

Period shift (période d’observation avancée)

La période d’observation est avancée de la durée totale d’une période d’intérêts. Le taux d’intérêt est alors connu le premier jour de la période d’intérêts, comme c’est le cas actuellement pour le Libor. Inconvénient: comme le taux d’intérêt utilisé n’est jamais actuel, les banques perdent beaucoup d’argent si les taux hypothécaires augmentent tandis que les emprunteurs paient des intérêts excessifs lorsque les taux baissent. -

Short Period (période d’observation courte)

Dans cette variante, on utilise comme taux de référence pour toute la période le Saron de la veille ou le Saron composé datant de quelques jours. Cela laisse certes suffisamment de temps pour le décompte et le paiement des intérêts, mais le taux utilisé est très imprécis, car la période d’observation a été courte. C’est un peu la roulette russe: c’est tantôt la banque, tantôt l’emprunteur qui gagne. -

Payment on account (paiement partiel)

Combinaison des variantes 1 et 5. Au début de la période d’intérêts, le taux d’intérêt est appliqué comme dans la variante 5 (Saron de la veille), et sert à établir un décompte provisoire pour le trimestre entier. Parallèlement, le Saron composé est calculé pour la période d’intérêts effective. Lorsque celle-ci prend fin, la différence par rapport au taux provisoire est compensée. Cette variante est trop compliquée pour permettre une mise en œuvre efficiente.

* Dans ses exemples, le groupe de travail national a généralement utilisé une durée de 2 à 4 jours.