Affinché il Saron possa essere impiegato come tasso d'interesse di riferimento per le ipoteche sul mercato monetario – che richiedono un tasso d’interesse a più lungo termine –, il gruppo di lavoro della Banca nazionale svizzera ha sviluppato il Saron Compound (Saron "composto"). L'aggettivo "composto" fa riferimento agli importi che vengono calcolati per gli interessi in scadenza ma non ancora pagati. Il GLN ha sviluppato sette varianti per il calcolo del Saron Compound.

Per il significato di ciascun termine, scorra il grafico con il cursore.

-

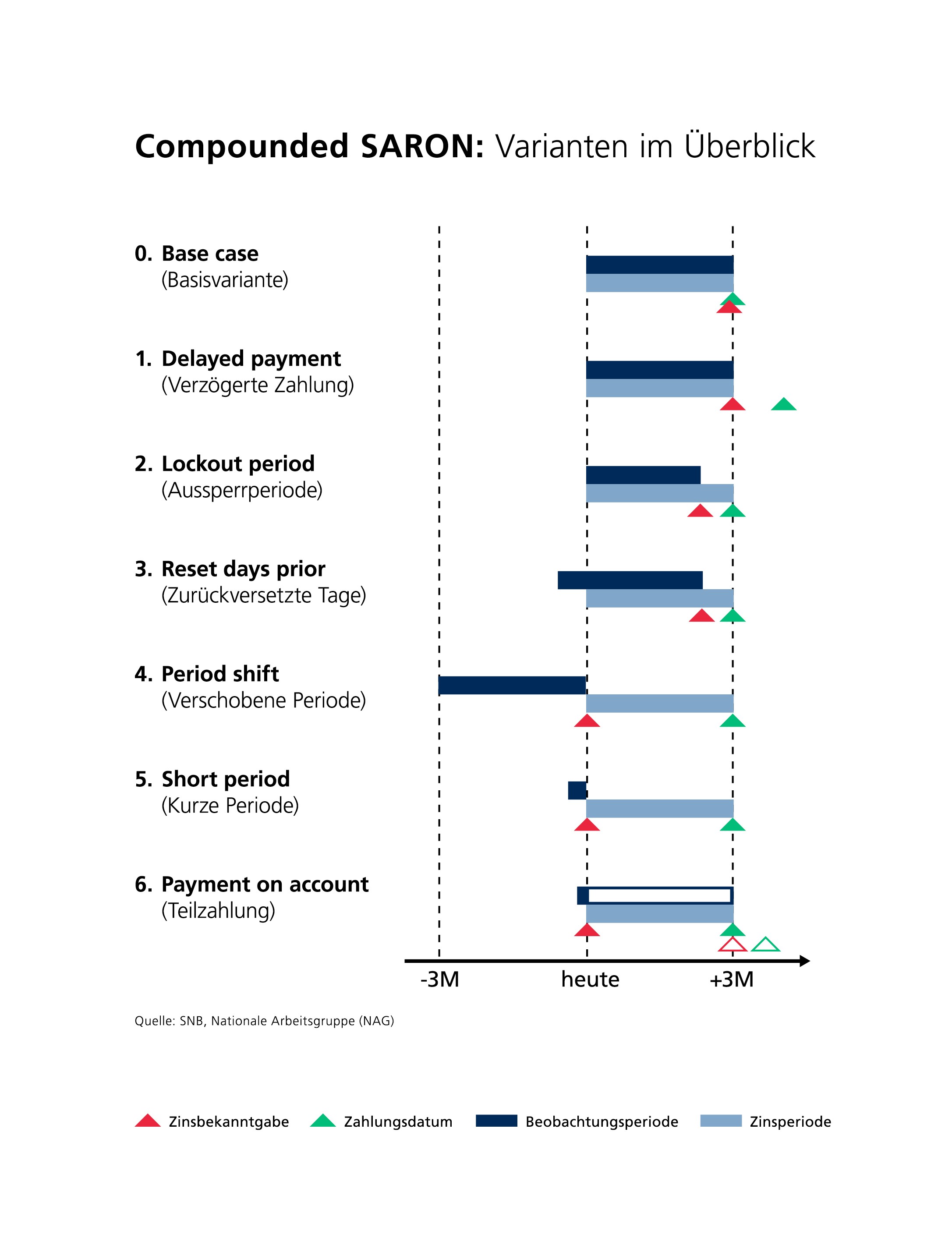

Plain (variante di base)

Nella variante di base, il periodo di osservazione e il periodo di interesse sono identici. Pertanto, gli interessi vengono resi noti al titolare dell’ipoteca solo nel rispettivo giorno di scadenza. -

Payment Delay (pagamento differito)

Identico alla variante di base, ma la data del pagamento differisce di alcuni giorni. Pertanto c’è un po’ di tempo per il conteggio e il pagamento degli interessi. Il titolare dell’ipoteca ha comunque pochissimo margine per rispettare le scadenze. -

Lockout period (periodo di blocco)

Il periodo di osservazione conta alcuni giorni* in meno rispetto al periodo di interesse. Pertanto il Saron Compound è meno rappresentativo, il che può andare a favore – ma anche a carico – del titolare dell’ipoteca o della banca. -

Lookback (periodo di osservazione parzialmente avanzato)

Il periodo di osservazione e il periodo di interesse sono di uguale durata, ma il periodo di osservazione viene anticipato per esempio di un mese*. Se nel mese anticipato i tassi cambiano, solo un terzo del tasso totale ne risente, contrariamente a quanto accade nella variante 4. In cambio, la banca e i titolari di ipoteche hanno tempo sufficiente per conteggiare e saldare gli interessi. -

Last Reset (periodo di osservazione avanzato)

Il periodo di osservazione viene anticipato di un intero periodo di interesse. Ciò significa che il tasso d’interesse è noto, come oggi nel Libor, all’inizio del periodo di interesse. Lo svantaggio: viene sempre applicato un tasso non più attuale. Pertanto, e quando i tassi ipotecari aumentano le banche perdono denaro, mentre quando diminuiscono i titolari di ipoteche pagano tassi d’interesse troppo alti. -

Last Recent (periodo d’osservazione breve)

In questa variante, si utilizza come tasso di riferimento per l’intero periodo il Saron del giorno precedente o il Saron Compound di un paio di giorni prima. Per questo resta tempo sufficiente per il calcolo e il saldo degli interessi. Il tasso d’interesse tuttavia è impreciso perché il periodo di osservazione è molto breve. È un po’ come una lotteria: una volta vince la banca, una volta il titolare dell’ipoteca. -

Interest Rollover (pagamento parziale)

Combinazione della variante 1 e della variante 5. Alla decorrenza del periodo di interesse, si applica il tasso di interesse analogamente alla variante 5 (Saron del giorno precedente alla decorrenza del periodo di interesse). Questo fornisce un conteggio provvisorio per l’intero trimestre. Parallelamente, il Saron Compound viene calcolato per il periodo di interesse effettivo. Non appena questo scade, la differenza con il tasso provvisorio viene compensata. Questa variante è troppo complicata per un disbrigo efficiente.

* Per questi esempi, il Gruppo di lavoro nazionale ha applicato una durata di 2-4 giorni.